Bate a foto e sobe o arquivo para não perder. – Previne o seu colega.

Agora é natural escutar este tipo de conselho. Aceitamos deixar arquivos gravados em algum lugar que desconhecemos, na tal da nuvem (ou cloud, em inglês). Ela é a forma abreviada de computação em nuvem (ou cloud computing) e que de forma bastante simplória, indica espaços ao redor do planeta que possuem equipamentos reunidos (servidores) para armazenar diversos dados via internet, logo a palavra é uma figura de linguagem.

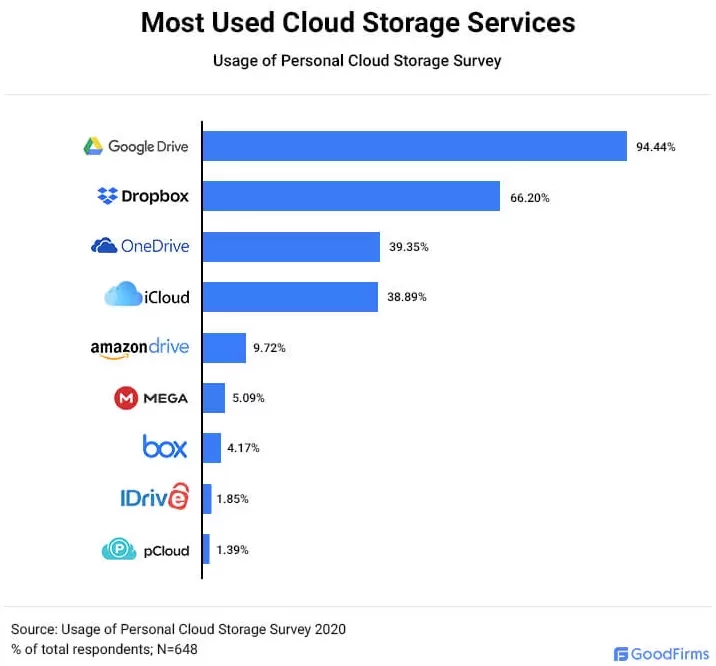

A verdade é que o comodismo das informações disponíveis a qualquer tempo e ambientes ou dispositivos foi se ajustando em nossa existência, principalmente pelo advento dos smartphones com a experimentação gratuita de algumas plataformas como: Dropbox, Google Drive, OneDrive, Box, Mega, entre outras, que favoreceram a fácil adoção e entendimento.

Consumidores: Serviços de armazenamento em nuvem mais utilizados. Fonte: GoodFirms.

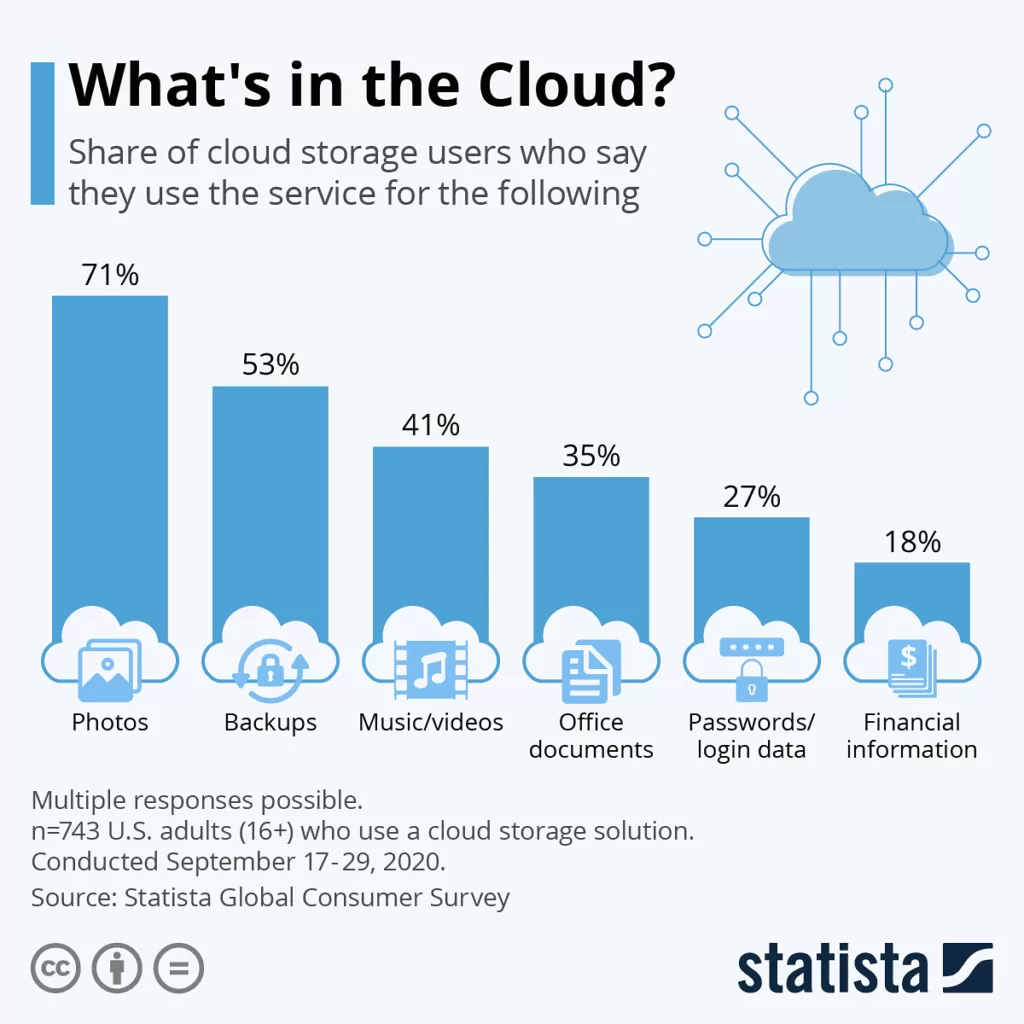

Consumidores: O que está na nuvem? Fonte: Statista.

A decisão das empresas

Já a visão empresarial considera fatores como: 1. Custo (redução na aquisição de hardware e despesas energéticas), 2. Backup (recuperação em caso de incidentes), 3. Segurança da Informação (ter mais especialistas na proteção dos dados, além da divisão de responsabilidades), 4. Escala (o dimensionamento da estrutura pode aumentar ou diminuir em cliques), 5. Flexibilidade (trabalho virtual sem a necessidade de pontos físicos) e 6. Colaboração (arquivos de trabalho com acesso por multiusuários) itens essenciais para a migração total ou parcial.

O objetivo é obter um serviço em troca de pagamento recorrente por determinado grupo de ferramentas de uso. Neste momento, quando falamos de consumidores comuns fica mais evidente a atividade de “estocar” arquivos, e para as corporações, literalmente, o céu é o limite.

Tipos e Modelos

Até a presente data, existem apenas quatro tipos:

1. Nuvem Pública: Serviços que qualquer mortal pode usufruir, como um local compartilhado que se pode alugar;

2. Nuvem Privada: Ambiente dedicado, único e exclusivo, que busca maior desempenho;

3. Nuvem Híbrida: Mistura a estrutura real local com a estrutura da nuvem selecionada, onde o propósito é abreviar o tempo de resposta e ampliar a defesa para documentos sensíveis, e por fim;

4. Multicloud: Quando várias plataformas de nuvens são utilizadas ao mesmo tempo, respeitando as peculiaridades e usos em cada uma delas.

E nos modelos:

1. IaaS (Infrastructure as a Service, ou Infraestrutura como Serviço) que é a disponibilização dos equipamentos para qualquer utilização, seja arquivar algo, como o exemplo do OneDrive. Resumo em uma palavra: Hospedar;

2. PaaS (Platform as a Service ou Plataforma como Serviço) que dão maior controle sobre as máquinas e assim, se pode criar os sistemas online, manipulando tudo diretamente e virtualmente. Condensando em uma palavra: Construir, e;

3. SaaS (Software as a Service ou Sistemas como Serviço) que são habilitadores de escala com alto nível de demanda, como por exemplo, a Steam ou a DeepL. Simplificando em uma palavra: Consumir.

Previsão mundial com serviços de nuvem pública (em Milhões de US$). Fonte: Gartner.

| col1 | col3 | col4 |

|---|---|---|

| Aplicações em nuvem (PaaS) | 138.962 | 24,1% |

| Aplicações em nuvem (SaaS) | 197.288 | 17,9% |

| Sistemas em nuvem (IaaS) | 150.310 | 30,9% |

| Outros | 110.765 | 14,3% |

| Total | 597.325 |

Como um mercado estratégico, as pesquisas do Gartner apontam para um 2023 de investimentos próximos aos US$ 600 Mi impulsionados pela inteligência artificial generativa, Web3, metaverso e recentes tecnologias.

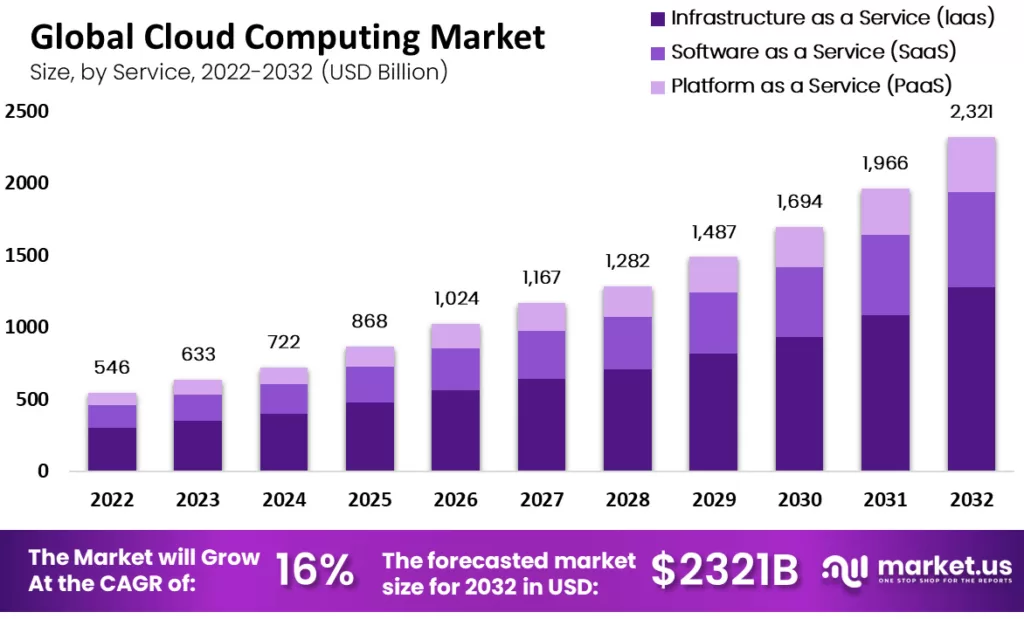

O modelo que fica em destaque é a IaaS que poderá apresentar sucessivos crescimentos Ano a Ano (AaA) acima dos 30%, e se observamos os números da Market.us, o entusiasmo será ainda maior considerando as taxas de progresso compostas.

Mercado global em computação em nuvem de 2022 a 2032. Fonte: Market.us

Quem são os protagonistas?

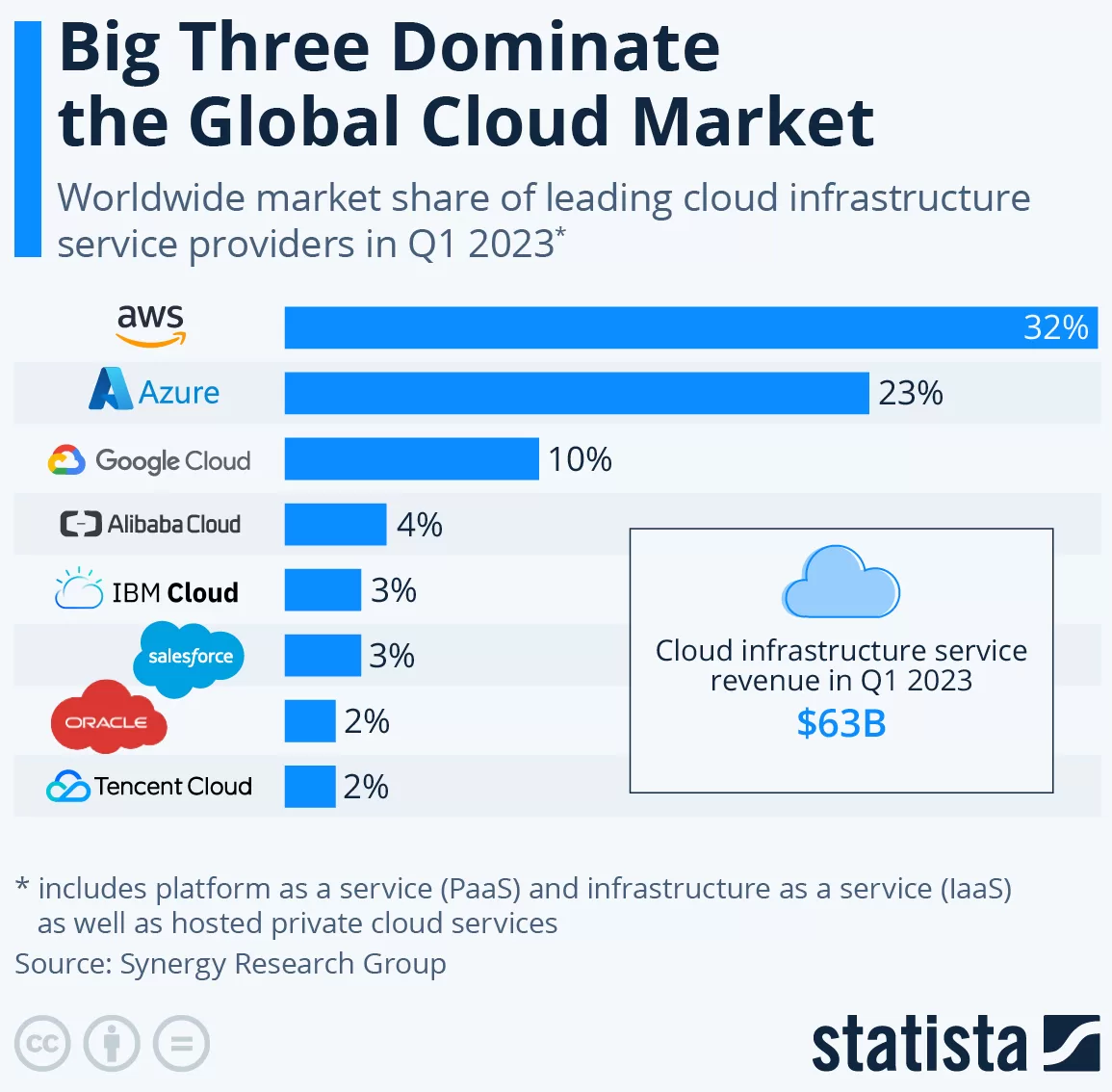

Mesmo com um ano cheio de desafios, Amazon, Microsoft e Google unidos representaram no primeiro trimestre mais que dois terços das receitas da vertical e se adicionados aos outros cinco principais fornecedores, o cenário alcançou 80% do setor.

Amazon Web Services (AWS) é a líder com 32% de participação tendo em seu pipeline a América do Norte e a região de APAC, sendo o seu principal trunfo a Amazon Bedrock que é baseada em inteligência artificial, rivalizando com a concorrência.

Após, com 23%, está a Microsoft Azure apresentando leve melhora, porém a expectativa é de um crescimento acelerado com a inclusão das ferramentas Azure OpenAI ao portifólio e mais um datacenter na Arábia Saudita.

Por fim, Google Cloud, alcançou 10% da fatia, conseguindo pela primeira vez a lucratividade por intermédio dos negócios para as pequenas e médias empresas através do seu programa Google Cloud Partner Advantage, ou seja, via canais revendedores.

As maiores do mercado global de nuvem. Fonte: Statista e Synergy Research Group.

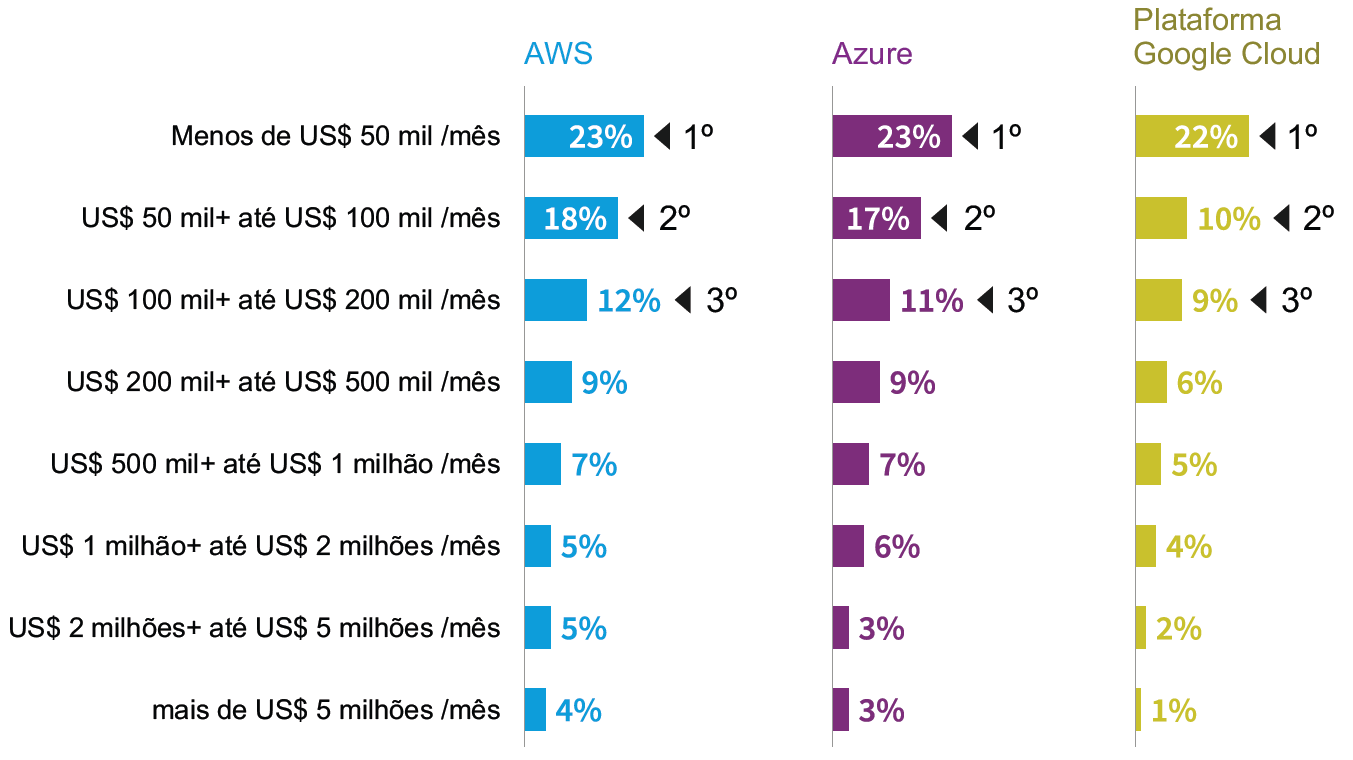

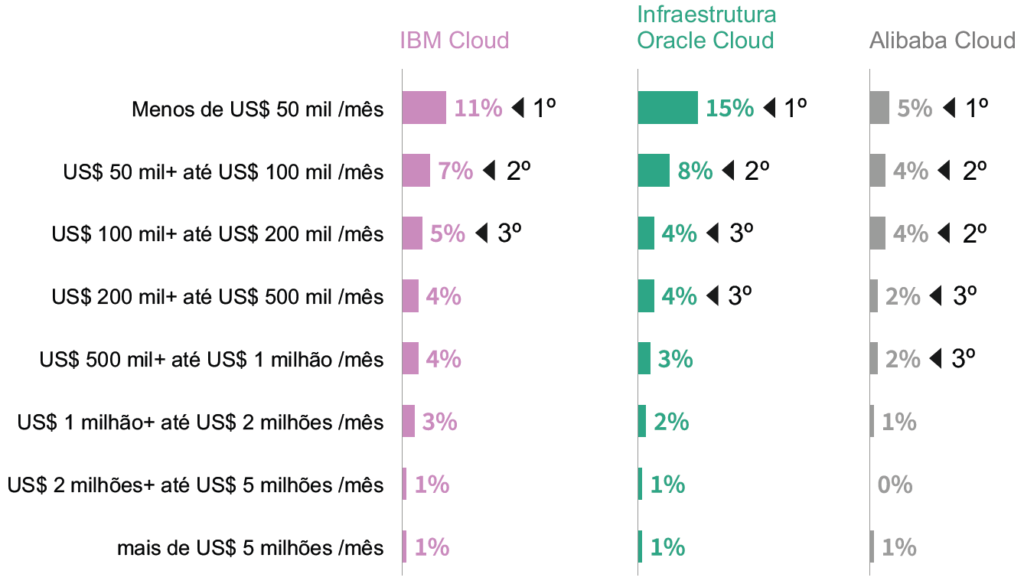

Quanto custa?

Observa-se que mediante o nivel de maturidade das instituições, há forte tendência na adesão de uso das marcas líderes e o investimento oscila entre US$ 50 Mil e US$ 200 Mil ao mês na grande maioria dos clientes e de fato, existem contratos que ultrapassam os US$ 5 Mi, aponta o completo estudo da Flexera, que pode ser baixado na íntegra neste link.

Quanto se gasta em cada provedor de nuvem? Fonte: Flexera 2023 State of the Cloud Report.

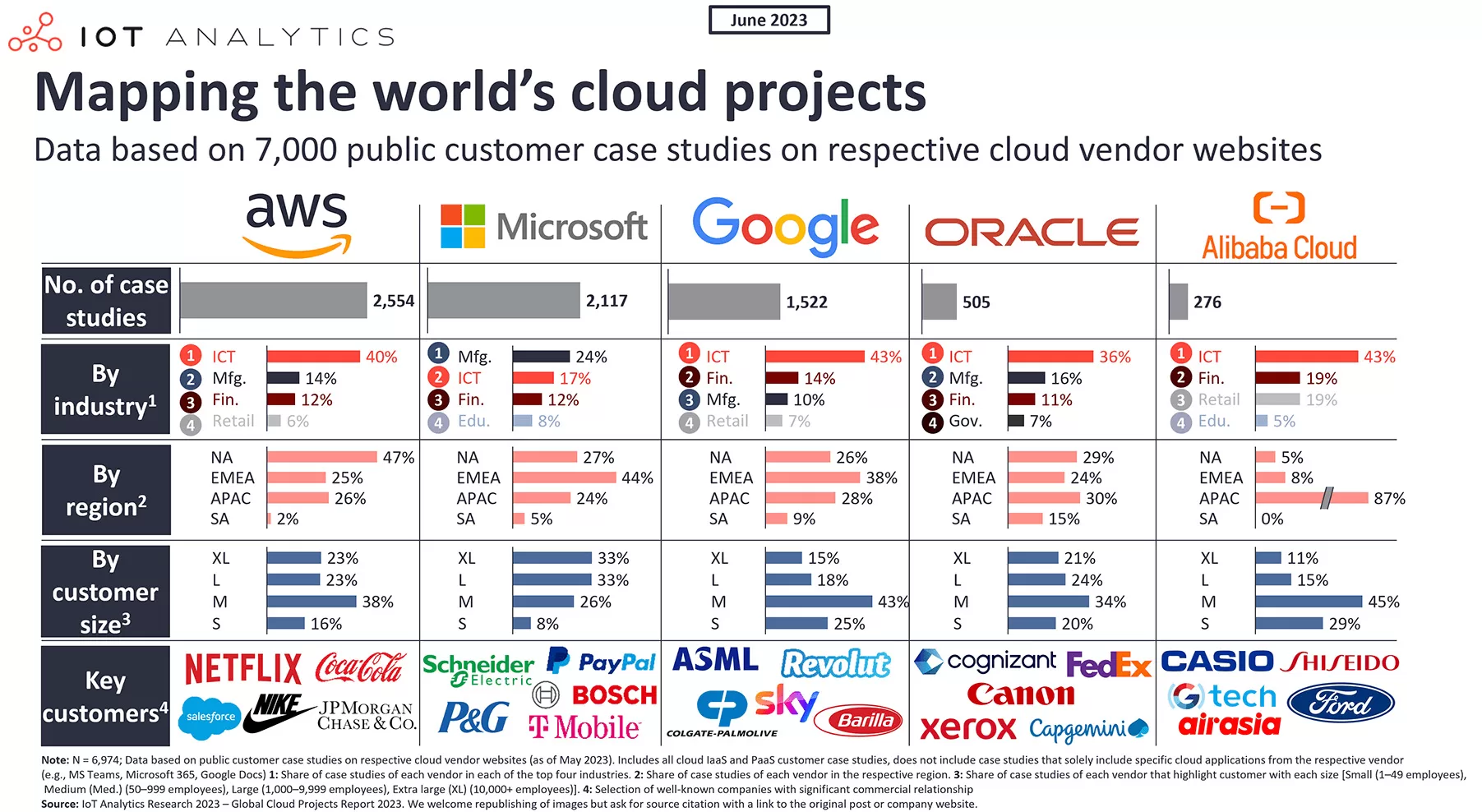

[re] Descobrindo as oportunidades

Um surpreendente relatório da IOT Analytics revela quais indústrias, regiões, tamanho de clientes e principais contas estão buscando mais eficiência e aceleração utilizando os principais fornecedores do mercado.

A análise de sete mil projetos valida resultados sobre os setores demandantes (TICs, Manufatura e Financeiro), cobertura (América do Norte, EMEA e APAC) e com forte presença de empresas médias. Na América do Sul, o Google Cloud e a Oracle são mais presentes e na Ásia a dominância é feita pela Alibaba Cloud.

Mapeamento de 7.000 projetos globais em 2023. Fonte: IOT Analytics.

Insights finais

Consumidores: O Dropbox possui mais de 700 Mi de usuários registrados no mundo. Em 2018 cerca de 850 Mi de pessoas utilizavam o iCloud da Apple, destes 170 Mi pagavam pelo serviço. Ainda em 2018, o Google Drive possuia 1 Bi de usuários com 800 Mi ativos diariamente. Em 2020, quase 2.3 Bi de usuários utilizavam suas nuvens pessoais.

Amazon Web Services (AWS): Cresceu na média de 34% anualmente nos últimos dois anos. Em janeiro de 2023 anunciou uma segunda região de infraestrutura na Austrália e irá investir US$ 4.5 Bi até 2037 neste país.

Microsoft Azure: Em 2020, o Microsoft 365 detinha 87,5% do mercado de pacotes de produtividade. A receita no primeiro trimestre fiscal de 2023 foi de US$ 25.7 Bi, um aumento de 24% em relação ao ano anterior. O Azure cresceu 35% no portfólio da empresa.

Google Cloud: Entre 2017 e 2022 quase dobrou a sua participação de mercado. Em 2021 a receita de nuvem já respondia por 7% da receita total do Google. Em janeiro de 2023, a plataforma está hospedando mais de 1.42 Mi de sites, dentre eles o Spotify.

A inteligência artifical e o aprendizado de máquina vão encorajar a experimentação de um novo modelo (DBaaS) com banco de dados relacional suplantando outros já existentes.